税金は私たちの生活に欠かせない要素です。あなたは、税金がどのように社会を支えているか考えたことがありますか?税金は公共サービスやインフラの維持に必要不可欠な資源です。例えば、学校や病院、道路など、多くの重要なサービスが税金によって成り立っています。

税金の基礎知識

税金は、国家や地方自治体が公共サービスを提供するために必要な資金源です。税制の理解は、あなたの生活や経済活動に重要な影響を与えます。

税金の定義

税金とは、政府が法律に基づいて徴収する強制的な財政負担です。これにより、教育や医療、防衛といった公共サービスが提供されます。支払うことで、社会全体で必要なインフラやサービスを維持できる仕組みです。

税金の種類

税金には多くの種類があります。主なものには以下があります:

- 所得税: 個人または法人の所得に課せられます。

- 消費税: 商品購入時に発生し、最終消費者が負担します。

- 固定資産税: 不動産所有者が所有物件に対して支払います。

- 相続税: 資産を相続した際に課せられる税です。

税金の歴史

税金の歴史は古代から始まります。最初の税制は、農業社会において生産物を基にしたものでした。国家が成立するにつれて、税金の種類や徴収方法が発展しました。

日本における税制の変遷

日本では、奈良時代(710-794年)に「口分田制度」が導入されました。この制度では、土地を基にした租税が課せられました。その後、平安時代には「年貢」と呼ばれる形で農民から米が徴収されるようになりました。明治維新以降、西洋的な税制が取り入れられ、「所得税」や「消費税」が導入されました。

税金の計算方法

税金の計算は複雑に感じるかもしれませんが、基本的な原則を理解すれば、スムーズに進められます。以下では主な税金の計算方法について詳述します。

所得税の計算

所得税は個人や法人が得た所得に対して課される税です。日本では、次のステップで計算します。

- 総所得金額を求める

給与所得や事業所得、不動産収入など、全ての収入を合算します。

- 必要経費を引く

収入から実際にかかった経費を差し引きます。

- 課税所得金額を決定する

総所得金額から必要経費や各種控除(基礎控除など)を引いて課税対象となる金額がわかります。

- 税率を適用する

課税所得に応じた累進課税率(例えば5%〜45%)で計算し、最終的な納付額が決まります。

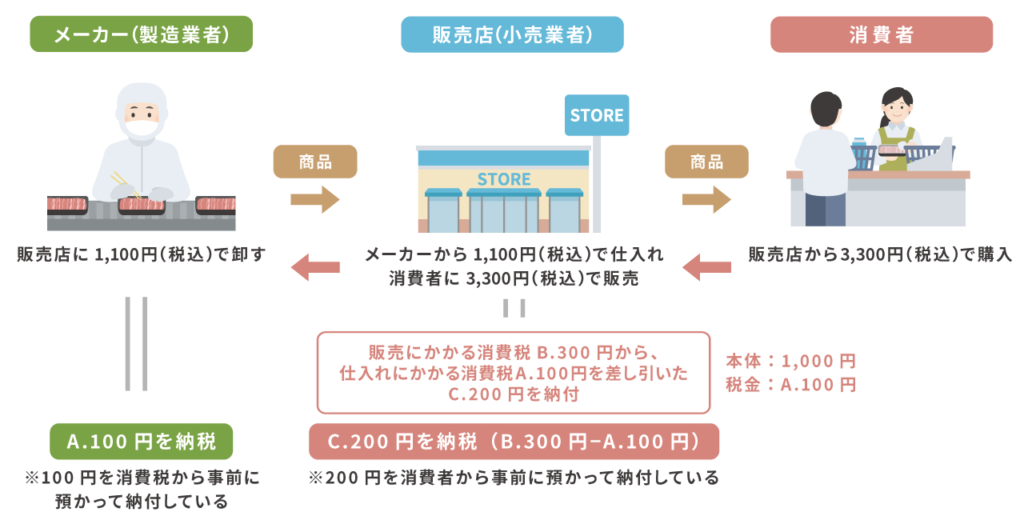

消費税の計算

消費税は商品の購入時に加えられる間接税です。この場合も手順があります。

- 税込価格を確認する

商品やサービスの価格には消費税込みの場合と別の場合がありますので注意が必要です。

- 消費税込価格から消費税分を割り出す

税込価格 ÷ (1 + 消費税率) によって本体価格がわかります。例えば、10%の消費税なら1.1で割ります。

- 適用される消費税率を見る

現在、日本では標準 tax rate は10%、軽減 tax rate は8%です。これによって異なる商品の価格設定も変わります。

税金の役割

税金には、経済や社会に与える重要な影響がある。特に、政府の機能を支える資金源としての役割が強調される。以下では、税金の具体的な役割について詳しく見ていく。

経済への影響

税金は国の経済活動に直接的な影響を及ぼす。例えば、企業に対する法人税は、その投資判断や雇用創出能力に関わってくる。また、消費税は消費者の購買行動にも影響し、高い税率の場合、商品購入を控える傾向が生まれる。このように、適切な税制設計が経済成長を促進するためには不可欠だ。

社会福祉の資源

税金は社会福祉制度の主要な財源である。自治体や国家が提供する医療サービスや教育プログラムなど、多くの公共サービスはこの財源から賄われている。具体例として:

- 医療保険制度

- 子育て支援

- 高齢者福祉サービス